生意社:“涨势止步” 10月BDO市场行情整理为主

10月国内BDO市场行情整理为主,国庆节后延续9月份的涨势,部分生产企业竞拍价格维持在高位。但需求低迷制约着BDO市场行情的涨幅发展,虽厂家多次竞拍价在14700元/吨挺市,难改下游低迷态势,BDO行情僵持整理。

生意社2018年-2022年国内BDO市场行情走势图:

根据生意社监测的样本数据显示,10月初国内BDO生产者均价为14600元/吨,截止10月28日国内BDO生产者均价仍为14600元/吨,月内价格最大振幅0.68%,价格同比下跌52.09%。最新市场价格,华南地区现货散水主流商谈13800-14200元/吨;桶装商谈14500-15500元/吨(承兑送到);华东地区现货散水主流商谈13800-14200元/吨;桶装商谈14500-15000元/吨(承兑送到)。

生意社2022年10月国内BDO市场行情走势图:

2022年10月生意社BDO产业链涨跌图:

展开全文

部分企业公布10月结算价11月挂牌价:

企业

10月结算(散水送到)

11月挂牌(散水送到)

新疆蓝山屯河化工有限公司 华东14300元/吨、华南14500元/吨 华东14500元/吨、华南14700元/吨

月初,国内BDO市场行情观望整理为主,虽生产企业挺价意向浓厚,公布竞拍价格多以高位稳定为主,临近周中后期市场价格略有上探趋势,幅度不大在200元/吨左右,但下游接货意向不强,高价难有成交,买卖气氛清淡。

月中旬,国内BDO市场行情平稳整理,临近月末结算周期,贸易商观望情绪加重,实单商谈气氛清淡,市场整体盘面僵持。目前国内主要生产企业装置运行相对稳定,同时部分地区运输情况较前期略有缓解,市场整体供应量增加。而下游需求整体表现一般,供需博弈,BDO市场涨跌两难。

月下旬,国内BDO市场供需矛盾突出,主力业者看空情绪增加,实单偏低端商谈,交投重心窄幅下移。主要原因是随着美克装置提负运行,市场整体开工率提高;同时新疆地区运输逐步缓解,场内供应量较充裕。而终端需求表现清淡,导致部分下游如PBT行业价格震荡下行,成本传导不畅,对高价原料抵触。

生意社1,4丁二醇(BDO)国内生产价月K柱图:

生意社1,4丁二醇(BDO)国内生产价周K柱图:

装置方面,10月份BDO主力工厂装置降负较多。重庆建峰 6万吨/年装置11月计划检修;四川万华年产10万吨装置开工负荷不高;仪征大连年产5万吨装置9月1日检修,时长不定;福建湄洲湾年产4万吨装置2021年10月初停车迁建。

地区

装置动态

陕西陕化 3万吨、10万吨BDO装置负荷降至七成 陕西融和 6万吨BDO装置负荷降至六成 新疆美克 一期6万吨/年、二期10万吨装置稳定运行,三期10万吨/年装置负荷不高 新疆天业 3万吨装置及三套6万吨装置目前负荷7成 河南能源化工 10万/年BDO装置较稳定运行 河南开祥 11万吨BDO装置正常运行

上游方面,甲醇方面,生意社监测国内甲醇华东港口价格延续上涨后下跌,震荡下行,月初3012元/吨,截止10月28日2790元/吨,周期内跌幅7.39%,目前国内甲醇市场行情弱势整理。原料电石:生意社监测电石西北生产价格月初保持在3700元/吨,月末上涨至3961元/吨,周期内涨幅7.06%。目前电石市场行情整理观望为主。

生意社甲醇-1,4丁二醇(BDO)价格趋势比较图:

生意社电石-1,4丁二醇(BDO)价格趋势比较图:

下游产品方面,PTMEG行业存下行预期:晓星装置11月计划降负,对BDO需求量减少。PBT行业亦存降负预期,终端需求跟进不畅,部分装置存减产计划,需求量有所减少;聚氨酯领域下游TPU、PU浆料负荷维稳,刚需订单跟进。

目前,供需矛盾逐渐显现并增强,BDO市场供应量依然相对充裕,而下游部分 PTMEG、PBT工厂存检修或降负预期,市场需求量将有所减少。生意社BDO分析师预计,国内BDO市场行情或将走低。

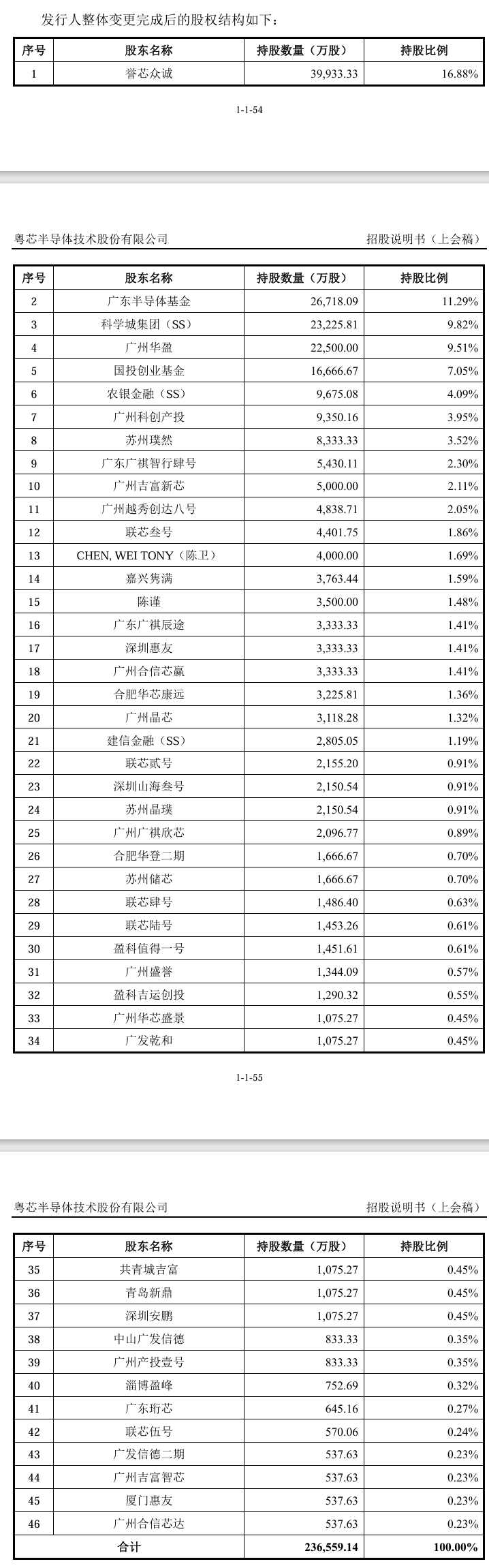

评论