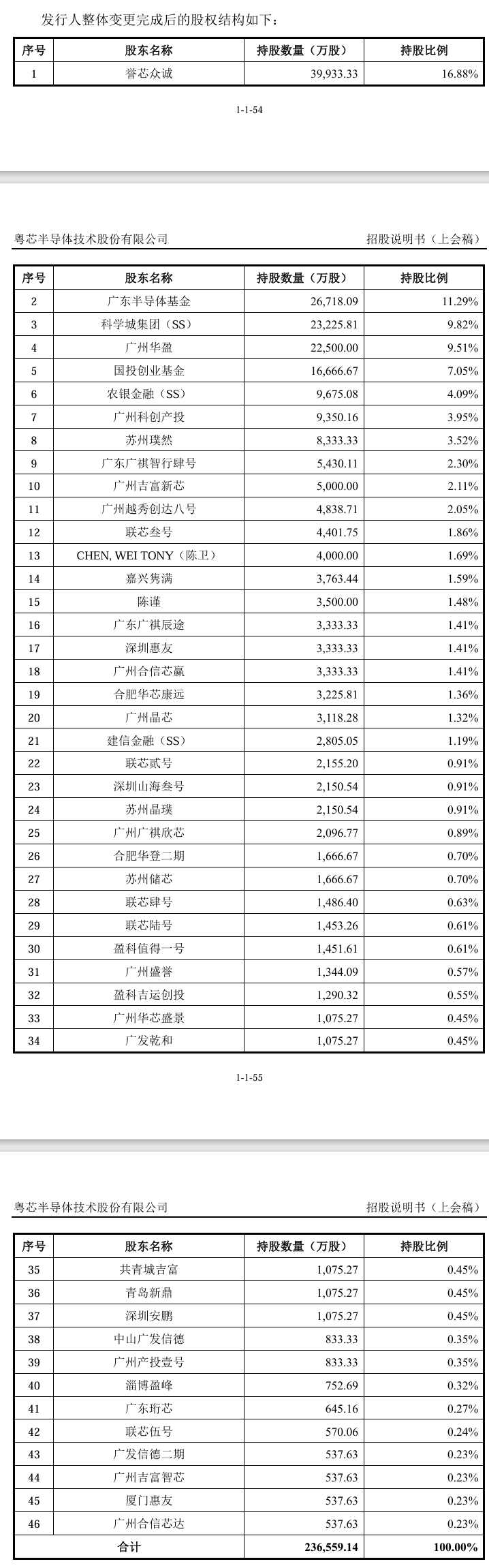

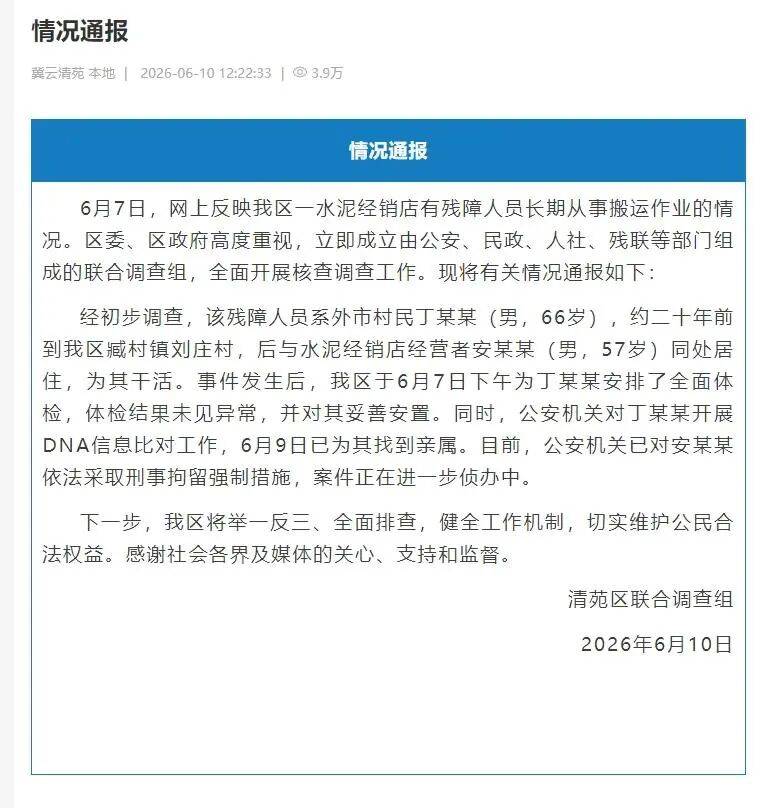

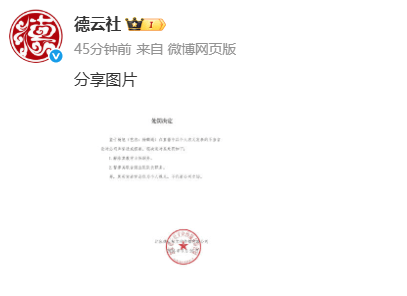

电子货币,是随着时代发展而形成的,区别于传统货币的新型货币

狭义电子货币。和前者相比,狭义电子货币的包含范围比较小,特指含有预付价值的电子货币,比如多功能预付储值卡、网络货币等。这个定义偏向于支付结算的业务特点,欧美国家较多认可这一定义。

编辑

搜图

请点击输入图片描述(最多18字)

(1)国外的研究。欧盟支付系统工作小组认为,电子货币是随着时代发展、信息技术日臻成熟而形成的一种明显有别于传统货币支付形式的新型货币,其存在形式丰富多样,既能够以“电子钱包”的形式存在,也能够通过卡的形式进行使用。其前提是用户通过正规渠道,支付一定的费用并获得具有购买力的卡片。

基于上述定义能够了解到,该组织着重从智能预付卡的视角入手对电子货币的含义进行了阐释。国际清算银行)表示,电子货币有预付和储藏功能,购买后即可在各种销售终端使用电子货币通过网络购买商品。国际清算银行表示,电子货币分为卡基类(电子钱包)和网基类(数字现金);

其中,前者指的是金融机构面向社会公开发行的银行卡以及非金融机构面向社会公开发行的储值卡;后者指的是客户利用强大成熟的网络将资金安全便捷地存储于计算机终端,在购买产品或者服务时,利用网络或者智能终端提出资金转移的请求。

国际清算银行在进行深入细致地调查分析后,将零售支付机制灵活合理地划分为下述两类:一类是“以货币替代为基础的”电子现金,另一类是“以账户为基础的”银行卡,并且表示第二类不属于电子货币。很明显,根据国际清算银行的定义,电子货币限定在预付卡和网络支付领域。

编辑

展开全文

搜图

请点击输入图片描述(最多18字)

简而言之,国际清算银行认为电子货币应具备三个要素,分别是:依托于各种合法有效的电子设备,安全可靠地储藏货币价值、多种用途、预付型(储值型)。如今,国际清算银行给出的定义备受业内人士的认同,很多国际组织基于此赋予了其新的内涵。

欧洲中央银行表示,“电子货币从本质上来讲是安全可靠地存储于某类装置上的货币价值,其受众人群庞大,除了发行机构以外的用户也可以使用。电子货币在进行交易的过程中,并非一定要通过银行账户,电子货币是一种具有预付功能且不会公开显示用户个人信息、安全性较强的支付工具”。

由于有“发行人之外的交易主体”这一要求,欧央行的这一定义就将电话卡等单一用途的电子货币排除在电子货币的范畴之外。定义中的“某种技术设备”,范围较广,包括各种基于互联网使用的电子设备。

国际货币基金组织在对电子货币进行研究分析的过程中基本上沿用了欧央行的定义,基于存在形态的不同,将其科学合理地划分为三类:一是电子现金;二是网络货币,即指的是利用网络等付款并安全可靠地存储于某软件程序之中的资金;三是接入式产品,即让代理商以访问银行账户的形式完成资金转移的产品。

编辑

搜图

请点击输入图片描述(最多18字)

很明显,相比于国际清算银行和欧洲中央银行,国际货币基金组织给出的定义更为广泛,按照这一定义,银行账户中存储的资金均为电子货币。

2002年,欧洲议会与理事会从法律层面入手,对电子货币的含义进行了科学合理地界定:发行者发行的电子货币属于债券,它体现了货币的价值,并需符合三个条件:第一,不管是发行机构,还是其他客户,均能够使用债券的支付功能;

第二,存储于电子终端;第三,发行机构发行电子货币收取的费用至少要与电子货币的价值相持平。自2004年起,欧盟国家纷纷将该指令引入法律用于对电子货币的监管。

2009年,该法案进行了修订:电子货币是一种货币价值,安全可靠地存储于各种各样的电子终端(比如芯片)中,对发行人具有求偿权,在支付交易的过程中,能够被不包括发行机构在内的其他组织所认可,电子货币适用于《支付服务指引》。

编辑

搜图

请点击输入图片描述(最多18字)

2000年,美国制定《统一货币服务法案》,根据此文件,无论能否成功赎回,凡是能够被大部分人认可并应用的交换媒介即为电子货币。它利用电子形式承载货币价值,借助各种有效媒介将电子货币价值安全便捷地转移至第三方。基于此定义,在美国,基于银行账户的货币均可称作为电子货币。

日本电子商务促进会在进行广泛深入地研究后表示,凡是满足下述三个特征的均可判定为电子货币:第一,在支付交易过程中,能够取代纸币;第二,通过电子信息的形式储藏价值;第三,高度依赖于实际流通中货币的价值。

很多西方学者对电子货币展开了深入细致地研究,其中,Boeschoten等在研究过程中参考和借鉴了国际清算银行关于电子货币的定义,他们表示,电子货币既能够作为预付储值卡进行使用,也是一种随着信息技术、互联网迅猛发展而形成的网络货币。

(2)国内的研究。从近年来的研究情况看,国内一些学者也逐渐开始采用狭义电子货币的定义。赵家敏在借鉴前人研究成果的基础上对电子货币进行了科学合理地定义,即指的是社会公众直接通过现金或者银行账户内的资金从发行机构处合法合规地兑换一系列和其支付金额对等的电子数据。

编辑

搜图

请点击输入图片描述(最多18字)

公众在获取数据后,将该数据以电子的方式直接转移给支付对象。此类数据即为当前应用较多的电子货币。尹龙在进行深入细致地分析后表示,从价值尺度的层面来讲,电子货币和传统货币之间具有一定比例的兑换关系,社会公众通过丰富多样的电子终端等,以电子货币为交易媒介,由此实现存储和转移货币价值。

周虹表示,电子货币根本上来讲是发行机构清兑的债权,它反映了一定的货币价值,其价值储藏于电子终端上,通过发行电子货币得到的资金至少要与其币值相持平,不仅如此,还需要得到其他单位及个人的广泛认可。

(3)我国中央银行的定义。当前,我国央行没有正式使用“电子货币”这一概念。中国人民银行曾经在2009年发布的《关于对非金融支付机构开展登记工作的公告》中,首次提到电子货币。

随后在下发的《电子货币发行与清算办法》起草说明文件中指出,电子货币指的是安全可靠地存储于电子终端上、支付交易时形成的预付价值。基于存储对象的差别,可将其进大体划分为两种类型:一种是卡基电子货币,即指的是合法合理地存储于各种有效物质媒介之中的电子货币;

编辑

搜图

请点击输入图片描述(最多18字)

另一种则是网基电子货币,主要指的是安全可靠地存储于某软件程序之中的电子货币。另外,文件也明确表示,仅局限于单位内部中进行支付的预付价值不可归入电子货币范畴,同时,电子货币按实收人民币资金等值发行。

中国人民银行对于电子货币的要素的说明,基本上是欧盟2009年定义的延续:一是电子货币必须储存在电子设备(介质)上;二是发行方获得的货币资金至少要达到已发行电子货币的价值;三是电子货币能够得到其他机构及广大社会公众的高度认可,并将其频繁地应用于实际交易活动之中。

基于以上论述能够了解到,中国央行侧重于对狭义电子货币的阐释,主要涵盖了电子钱包、数字现金等多种不同形式-2010年,为促进相关机构的服务有序、稳健合理发展,中国人民银行又制定了一些具体的管理办法。

在这些办法中,央行没有直接对“电子货币”的涵义进行清晰明确地论述,只是对下述三个概念的涵义进行了阐释和论述:一是网络支付,主要指的是在联网的情况下,交易双方规范有序地转移货币资金,比如数字支付、货币汇兑等;

编辑

搜图

请点击输入图片描述(最多18字)

二是银行卡收单,指的是凭借刷卡机等设备为商户收取资金;三是预付卡,主要指的是为了获得一定的经济效益而发行的、用于交易的预付价值,比如预付卡。

(4)第三方电子货币。之前讨论的电子货币主要基于“中央银行一商业银行”的二元投放模式,在第三方支付机构强势崛起的发展背景下,逐步演变为“中央银行一商业银行一第三方支付机构”的三元投放模式。

从目前的发展形势看,在各种电子货币形式中,第三方电子货币保持着强劲的发展态势,势必会在支付领域占据主导地位。谢平等学者认为,货币形态与支付方式之间相辅相成且不可分割,货币形态的变化直接决定了支付形式的变化。

结语

对于当前在多个领域得到大力推广和积极引用的电子货币而言,其最直观、最突出的表现形式是移动支付。

评论