个人及家庭最值得配置的金融资产是股票?要考虑风险

作家钱钟书先生说过:“不受教育的人,因为不识字,上人的当;受教育的人,因为识了字,上印刷品的当。”

学习的最终目的,应当是怀疑一切,而不是认为自己看到的都是正确的。

大道理人人都懂,但过好这一生的没有几个。

怀疑书中内容

为什么要说上面两句话呢?因为以下内容阐述的是《慢慢变富》这本书讲的“股票是个人及家庭最值得配置的金融资产”,而他论述的内容来自哪里呢?口口相传罢了,而不是源于自身研究。

首先我们来看这个作者,张居营,这个人我是不了解的,百度一下,都是商业互吹,百度百科没找到。

那我为什么会看这本书呢?就是被那些“商业”吹到了,而其中的道理大同小异,就是换着法子去辩证长期投资的可行性,对于投资老手而言,没有参考价值。

而对于新手,那就是商业互吹了,比如我看了这本书,便可以吹我知道的比你多,但并没什么卵用。

从字里行间去看,作者应当不是实践派,即投资经验并不足,但对于写书很有经验,能引经据典,抄录了很多名言名录,及相关报道,然后拼接成一本书——不过市面上的书都差不多,不过多评论,因为他们的职业就是写书。

该书前面一大部分通过引经据典,去阐述“股票是个人及家庭最值得配置的金融资产”,而自身没有深入研究——以讹传讹,真假难辨,以致阐述具有片面性,即选择性的阐述,就如狗吃屎不是新闻,人吃屎才是新闻。

证明““股票是个人及家庭最值得配置的金融资产”

美国著名教授杰里米·西格尔(Jeremy Siegel)写了一本非常著名的书《股市长线法宝》(Stocksfor the Long Run)。在修订的第5版里,西格尔教授研究整理了美国1802—2012年 So(210年)各项金融资产的真实收益率(年复合收益率,扣除通货膨胀的情况下),如下:

股票:6.6%;

展开全文

长期国债:3.6%;

短期国债:2.7%;

黄金:0.7%;

美元:-1.4%;

在各项金融资产之中,股票完胜其他金融资产。

1802—1870年为6.7%,68年,在这个阶段美国完成了从农业化国家向工业化国家的转变;

1871—1925年为6.6%,54年,在此阶段,美国成为世界政治与经济第一大国;

1926—2012年为6.4%,86年,这个阶段包括大萧条时期、战后扩张时期、科技网络泡沫时期,以及2008年金融危机。即使在第二次世界大战后的这个阶段,美国经历了各种通货膨胀,股票的实际年平均收益率仍然达到6.4%。

西格尔教授得出结论,在过去的200多年中,一个美国普通股多样化投资组合的年复合收益率为6%~7%,而且收益率长期异常稳定。

股票真实收益率的分布范围,从最低1.7%(意大利)到最高7.2%(澳大利亚与南非)。

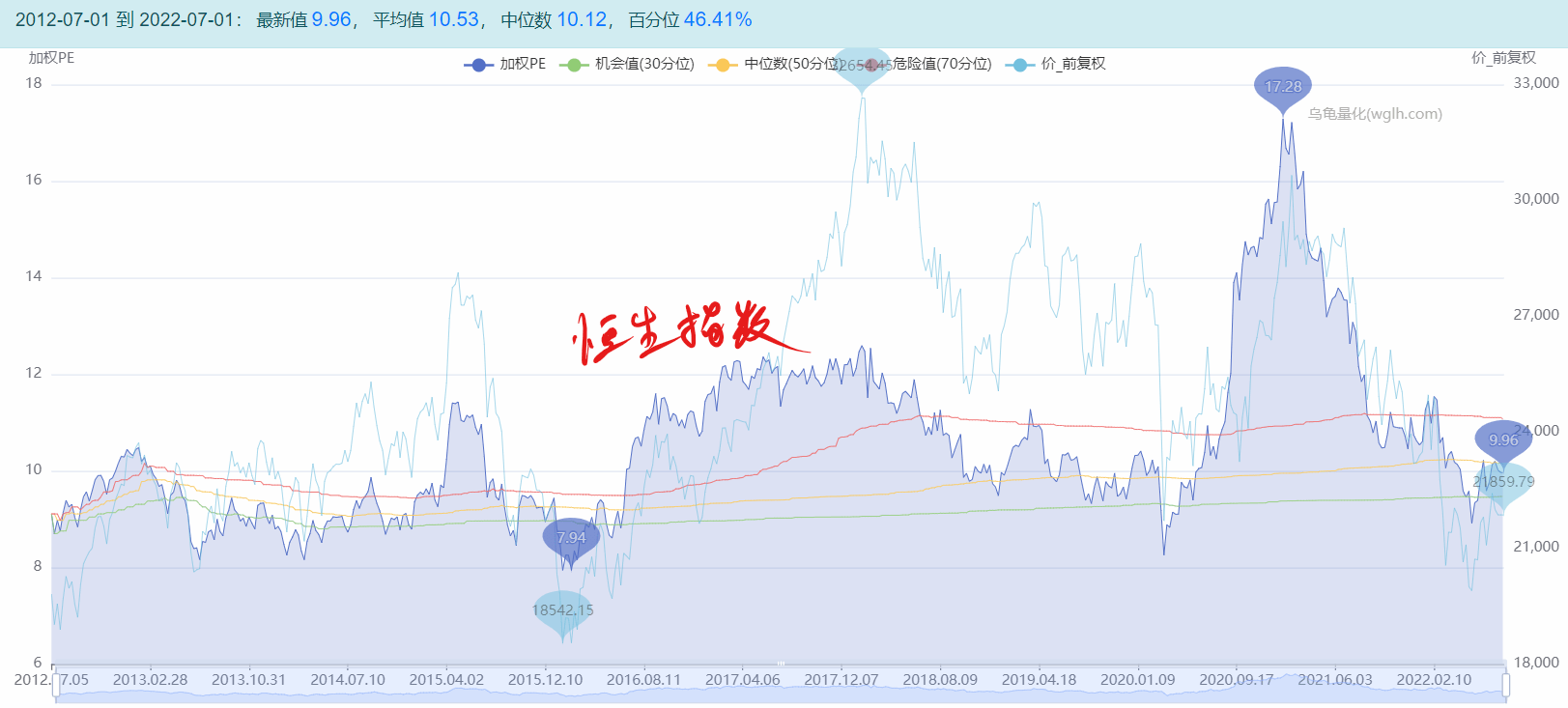

上证指数从1990年的100点起,至2018年12月28日的2 493.90点,28年上涨24.94倍,年复合收益率为12.17%,且2018年年底上证指数处于历史估值的底部区域(市盈率为10.6倍)。

同时,上证指数有一定的失真,主要原因是:第一,金融与石化两个板块占比太大;第二,历年的分红并不做调整,按自然下跌计算;第三,不具有全面代表性,深圳主板、中小板、创业板并不包括在内。

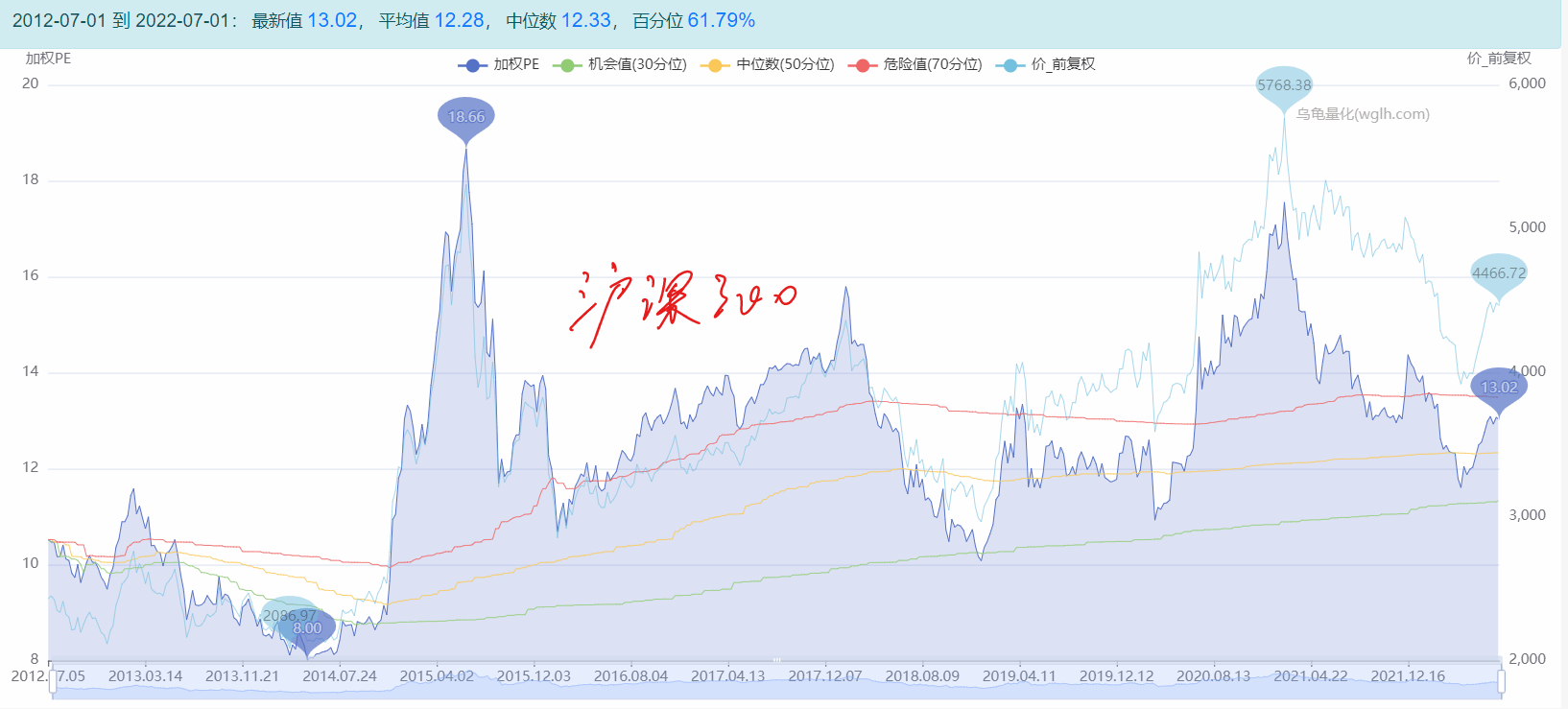

比较能够反映中国A股全貌的万得全A指数,1999年年底为1 000点,2018年年底为3 245点,19年累计上涨224.5%,年复合收益率为6.39%,看起来收益水平很一般。但是1999年年底,万得全A指数市盈率是50倍,而2018年年底市盈率是13倍,估值下降了74%,即2018年的市盈率只有1999年的0.26倍,如果1999年的市盈率估值也是13倍,即估值不扯后腿,那么全A指数的年复合收益率为14.22%。

《中国家庭财富调查报告(2017)》显示,房产是我国居民的第一资产,占家庭资产的近七成,房子可谓中国老百姓的命根子。据国家统计局的数据,一线城市北京、上海等2004—2017年的房价年复合上涨17%左右,这个数据确实惊人。但是,如果从中国股市建立的时间1990年算起,27年的时间又会如何呢?北京房价年复合上涨9%,上海房价年复合上涨13%。可见,时间周期一拉长,上证指数仍然是长跑冠军。

美国1890年的1美元房产如今价值52美元;120多年来,房产年名义收益率约为3.17%,考虑到2.8%的通胀,房产确实起到了保值作用,但剔除通胀后的真实涨幅仅66%。同期,标普复合收益率为9.3%,年增速为房产的约3倍。当年1美元的标普,如今为80 723美元,升值约8万倍,是房产的1 552倍。

在中国股市,老股民都知道“老八股”,它们是在中国股市建立之初,在上海证券交易所上市交易的8只股票,即:•延中实业(600601),现用名方正科技;•真空电子(600602),现用名云赛智联;•飞乐音响(600651),现用名仍为飞乐音响;•爱使股份(600652),现用名游久游戏;•申华电工(600653),现用名申华控股;•飞乐股份(600654),现为ST中安;•豫园商城(600655),现用名豫园股份;•浙江凤凰(600656),2016年为退市的博元。

8只股票全部取得正回报,没有一家公司相对于上市时是亏损的。其中3只股票上涨超百倍:延中实业上涨121倍,飞乐音响上涨152倍,爱使股份上涨182倍。申华电工上涨89倍,表现亦不俗。真空电子和豫园商城上涨少于10倍。

“老八股”的股价算术平均年化收益率是15%,这个水平可以使8股组合每5年翻一番,平均为投资者带来43倍的二级市场投资回报!

过去并不预示未来

上面的内容说服你配置股票了吗?如果是小白的话,没有经历过股市的洗礼,那么你可能就入坑了,盲目的去配置股市。

但你去配置股市盈不盈利取决于你的运气,并不取决于你投资的方法论,以及你是否知道上面的内容。

比如我们来看近10年的恒生指数或恒生国企,你投资10年发现都不怎么赚钱,还不如买国债,你还会坚持下去吗?人生有几个10年?

过往数据仅供参考,它并不预示未来。比如2014年末到2015年中的牛市,半年的涨幅顶你10年的涨幅。若高点买入,未来10年都可能白投。

股市的涨跌的分布并不是匀称的,平均数它能说明什么?若你是小白,没有投资经验,很容易进“书”的坑,就如开头中钱钟书说的一样——书本身就是商品,它只让你看到你想看到的,只有这样你才有购书欲望。

我们再来看文中提到的房市,如果这本书是写房子是个人及家庭最值得配置的金融资产,那么《中国家庭财富调查报告2017》这一段就会加重点,让你只看到2004年到2017年一线城市的房价上涨幅度,告诉你房子是最佳的金融资产。

如今我们对比2004年到2017年这段一线城市房价数据,我们会发现它的收益率很高,然后我们认定未来也能带来高收益,现在去接盘房市,那么你可能就进坑了。

若不进坑这跟过往数据有关吗?只是你的运气好不好的问题——过往并不预示未来,用固有思维去投资它本身就是投资的最大问题,因为金融资产的涨跌是人与人之间的博弈形成的,而不是过往数据。

其次,高风险的金融资产去求平均收益率它本身就是存在问题的,因为风险的大小它是无法平均的——风险表现为成本或代价的不确定性。

风险和收益它是对称的

即使书中的论述是正确的,那么我们有没有考虑过风险与收益成正比的问题?

风险表现为成本或代价的不确定性,而风险与收益是成正比的,即收益越高的往往风险越大。

就如上面论述,股票资产收益率要好于其他金融资产,但这就如同股票的风险要大于其他金融资产。

如果认同股票的风险大于其他金融资产,那么”个人及家庭最值得配置的金融资产是股票“本身就是存在问题的。

这就好如一个有投资经验的投资者,他投资期货的收益要好于其他金融资产,那么能不能证明”期货是个人及家庭最值得配置的金融资产“呢?

股票的高风险带来高收益,这不是应当的吗?怎么就变成了最佳配置资产呢?

购买长期国债获得3.6%的收益率不香吗?零风险,每年可以获得稳定的收益。

而投资股票呢?比如恒生指数,十年不涨,跌的时候还要担惊受怕。

再假设是股票小白,一买就追高,比如买在2015年高点的某只股票,7年过去了很多还是腰斩的。

当然,该书还引入了”股票投资中的悖论“的证据——散户亏损才是王道。

股票投资中的悖论

2007年,和讯网对北上广进行调查后得出,23.7%的股民赢利,24.9%的亏损,31.5%的持平。

2007—2008年,《经济半小时》进行了调查,调查人数为76.46万人,92.51%的亏损,4.34%的赢利。

2008年,《上海证券报》进行了调查,调查人数为2.5万人,70%以上的亏损,6%的赢利。2010年,有关调查显示,过去20年,有41.83%的中国股民说自己的“炒股”总成绩为亏损,23.82%的人为持平,34.35%的人为赢利,也就是说有约2/3的投资者在股市中没有赚到钱。

2013年,金融界网站对中国股民压力指数调查后得出,中国股民近一半的人甚至认为“炒股”很丢人,羞于承认自己是股民。调查结果还显示,接近七成股民亏损超10%,其中亏损50%及以上的,占全体股民的四成;16%的股民盈亏均衡;16%的股民盈利超过10%;在股市中大有收获(盈利超50%)的股民仅5%。因为长期在熊市中煎熬,股民的精神状态普遍不佳。23%的股民会因为亏损感到崩溃;33%的股民比较焦虑;29%的股民有些郁闷;仅有15%的股民能够淡定地面对亏损,愈挫愈勇。

2015年可谓中国股市最为惊心动魄的一年,连续10多次的千股跌停、千股停牌恐怕是世界股票史上的“奇观异景”了!经过这轮股灾,中国股民的生存现状如何呢?后来报道称,当时中产阶级有70万人投资失败,很多拥有数百万元、上千万元资产的投资者因为使用了杠杆而在股灾中被平仓,有的夫妻看着自己多年打拼积累下来的资产瞬间清零而抱头痛哭!

2017年,中国股市走出了冰火两重天的行情:一边是“山花烂漫时”,一边是“悬崖百丈冰”,这种结构性行情被称为“漂亮50”(绩优蓝筹行情)和“要命3 000”(创业板股票下跌行情)。据调查,90%以上的中小投资者出现了20%~50%的不等亏损。

2018年中国股市又是深度的大熊市,且这次熊市的下跌幅度仅次于2008年的那次,被称为“2008年之后最惨的一年”,见诸报端的是数千家公募、私募基金清盘,而广大中小投资者的生存状态会如何呢?东方财富Choice数据显示,截至2018年12月26日,沪深两市总市值49.55万亿元,较2017年年末的64.01万亿元减少了14.46万亿元,下降幅度达29.18%。

中登公司数据显示,截至2018年12月14日,期末投资者数量为1.46亿个,以市值减少14.46万亿元计算,全年投资者人均亏损9.90万元。

股市“七亏二平一赚”的说法一次次得到验证。

资产配置取决于认知圈

你不懂股票,你偏要人云亦云去投资股票,结果亏了,书写错了吗?

书本身就是商品,而商品的好坏取决于使用者,就像刀可以用来杀人,也可以用来切菜。

也就是说,有些书对于别人而言它可能是好书,但对你而言,可能就是为你挖的坑,要用一生去填。

而对于《慢慢变富》这本书,个人认为,对于小白它可能就是坑,而对于高手,却不具备有参考价值——就像大道理大家都懂一样,但过好一生的没有几人。

天上不会掉馅饼,投资能否赚钱取决于自身的运气和认知水平,而不取决于产品本身。

因为我们只要假设,每个人都是理性的,那么风险跟收益它就是成正比的,市场就不存在风险小收益高的产品,否则大家都会涌入风险小收益高的产品,从而使其达到新的平衡。

也就是说,如果你没有相应的风险承受能力,股票的收益再高与你都是无关的,我们都不要去配置股票,否则终将成为韭菜。若你有相应的风险承受能力,这就要看你的投资能力和运气了,而投资收益表现为运气>能力的,即大部分收益来自于运气,而不是来自投资能力。

正如前文钱钟书先生的话,受教育的会上印刷品的当。这个社会或投资,一直上演有经验的赚无经验的钱,而无经验的不断的向有经验的交学费,坚持下来的无经验的最终会成为有经验的(而坚持不下来的,用一生的时间去交学费),然后去赚下一批无经验的人钱,不断往复——人的一生就是这样不断的重复,不断上演交学费,然后再花时间去赚钱,以及给下一辈交学费,最终一无所有的结束自己的人生。

评论